Kodėl lietuviai bijo paskolų, bet nebijo finansinės nežinios?

Lietuviai dažnai apibūdinami kaip atsargūs, netgi konservatyvūs finansų srityje. Apklausose žmonės kartoja, kad nemėgsta skolų, bijo įsipareigojimų ir nori „gyventi pagal galimybes“. Visgi, paradoksas akivaizdus. Ta pati visuomenė gana ramiai gyvena nuolatinėje finansinėje nežinioje: be aiškaus plano, be ilgalaikio saugumo, su nuolat kintančiomis išlaidomis ir neprognozuojamomis ateities pajamomis. Kodėl paskola kelia daugiau baimės nei neapibrėžtumas?

Skola Lietuvoje vis dar suvokiama kaip grėsmė, o ne įrankis

Istoriškai paskolos Lietuvoje buvo siejamos su rizika, nesaugumu ir net gėda. Vyresnės kartos atmintyje – ekonominės krizės, palūkanų šuoliai, atimti būstai, bankrotai. Ši patirtis persidavė ir jaunesniems, net jei jie patys tokių situacijų nepatyrė.

Paskola dažnai suvokiama ne kaip finansinis instrumentas, o kaip pavojus laisvei. Žmonės bijo „prisirišti“, „nežinoti, kas bus rytoj“, „įsipareigoti ilgam“. Įdomu tai, kad ši baimė dažnai kyla net tada, kai pajamos stabilios, o finansinė padėtis – objektyviai gera.

Finansinė nežinia atrodo „normali“

Tuo pat metu gyvenimas be aiškaus finansinio plano Lietuvoje suvokiamas kaip visiškai įprastas dalykas. Gyventi nuomojantis, kasmet nežinant, ar nuoma nebrangs. Neturėti ilgalaikio santaupų plano. Nežinoti, kiek kainuos gyvenimas po penkerių ar dešimties metų. Visa tai laikoma kasdienybe, o ne rizika.

Psichologiškai nežinia dažnai atrodo mažiau pavojinga nei konkretus skaičius. Paskola turi sumą, terminą, grafiką – ji apčiuopiama. Nežinia neturi ribų, todėl ją lengviau ignoruoti.

Skaičiai rodo atsargumą, bet ir nepasitikėjimą ateitimi

Pagal Lietuvos bankas skelbiamus namų ūkių finansinio elgesio duomenis, lietuviai išlieka viena atsargesnių visuomenių skolinių įsipareigojimų atžvilgiu, lyginant su Vakarų Europa. Tačiau tie patys duomenys rodo ir kitą pusę. Didelė dalis namų ūkių neturi pakankamų santaupų nenumatytiems atvejams.

Tai reiškia, kad reali rizika dažnai slypi ne paskoloje, o būtent pasirengimo stokojančioje kasdienybėje. Vis dėlto psichologiškai saugiau atrodo „nieko neįsipareigoti“, net jei tai reiškia ilgalaikį nestabilumą.

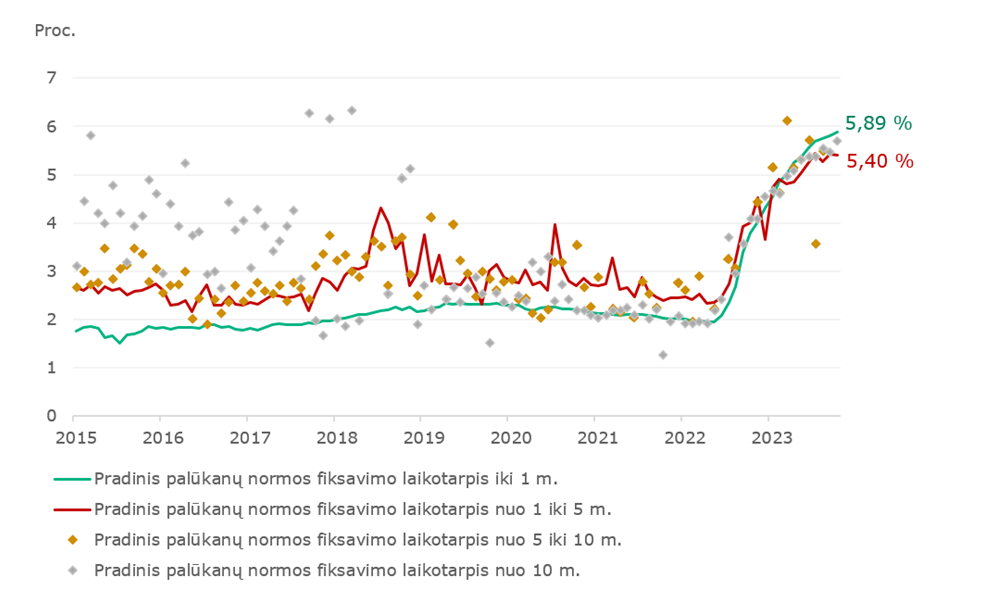

Lietuvos banko infografike, publikuotame straipsnyje „Nauja statistika leis tiksliau palyginti būsto paskolų palūkanų normas“, pateikiama būsto paskolų pradinių palūkanų normų dinamika Lietuvoje 2015–2023 m., išskaidyta pagal palūkanų fiksavimo laikotarpį.

Infografikas rodo, kad iki 2022 m. palūkanų normos buvo stabilios ir palyginti žemos, tačiau vėliau visiems fiksavimo laikotarpiams fiksuotas spartus augimas. 2023 m. palūkanų lygis trumpiems ir ilgesniems fiksavimo laikotarpiams beveik suartėjo, o tai signalizuoja reikšmingą būsto paskolų rinkos pokytį ir didesnį poreikį vartotojams aktyviai vertinti paskolų sąlygas.

Paskola suvokiama kaip klaida, o nežinia – kaip aplinkybė

Lietuvių mąstyme paskola dažnai personalizuojama. Jei kas nors nepasiseka – „pats kaltas, kam ėmei“. Tuo tarpu finansinė nežinia laikoma aplinkybės padariniu: „tokie laikai“, „visi taip gyvena“, „nieko nepadarysi“. Šis skirtumas labai svarbus. Žmonės labiau bijo sprendimų, už kuriuos teks prisiimti atsakomybę, nei situacijų, kurios nutinka „pačios“. Net jei objektyviai pirmasis variantas gali būti saugesnis.

Jaunesnė karta bijo ne paskolos, o spąstų

Jaunesni lietuviai dažnai sako, kad bijo ne pačios paskolos, o nelankstumo. Jie matė, kaip greitai gali keistis darbo rinka, palūkanos, gyvenimo planai, todėl paskola jiems asocijuojasi su rizika prarasti manevro laisvę.

Visgi, tuo pačiu jie neretai pasirenka gyvenimą be jokio ilgalaikio finansinio sprendimo – be būsto, be investicijų, be aiškaus plano. Tai sukuria paradoksą: vengdami vienos rizikos, jie pasirenka kitą, mažiau matomą, bet ne mažiau reikšmingą.

Bankai didina baimę, unijos – ją mažina

Svarbu paminėti ir institucijų vaidmenį. Tradiciniai bankai dažnai komunikuoja paskolas per griežtų taisyklių, reikalavimų ir „juodų scenarijų“ prizmę. Tai stiprina įspūdį, kad paskola – pavojingas žingsnis, skirtas tik „tobuliems“ klientams.

Tuo tarpu kredito unijos dažniau kalba su žmogumi, o ne tik su jo skaičiais. Tokios institucijos kaip „Pilies kredito unija“ leidžia paskolą pamatyti kaip valdomą sprendimą, o ne grėsmę. Tai ypač svarbu, kai aktualios paskolos dirbantiems užsienyje ar turintiems nestandartines pajamas, kuriems bankinė sistema dažnai atrodo svetima.

Kodėl šis paradoksas išliks?

Kol Lietuvoje skola bus siejama su gėda ar nesėkme, o finansinė nežinia – su „gyvenimo realybe“, šis paradoksas neišnyks, tačiau pamažu situacija keičiasi. Žmonės pradeda suprasti, kad rizika egzistuoja abiem atvejais – ir su paskola, ir be jos. Skirtumas tas, kad paskola yra apibrėžta, o nežinia – ne.

Apie ką iš tiesų verta bijoti?

Galbūt tikrasis klausimas turėtų skambėti kitaip: ar labiau verta bijoti skolos, kurią gali planuoti, ar gyvenimo be jokio finansinio plano? Lietuviai pamažu pradeda tai svarstyti, ypač susidūrę su būsto, šeimos, ateities saugumo klausimais.

Ir būtent čia keičiasi požiūris – paskola vis dažniau pradedama matyti ne kaip priešas, o kaip vienas iš būdų sumažinti ilgalaikę finansinę nežinią, kuri iki šiol buvo priimama pernelyg ramiai.

„Palangos tilto“ redakcija

Jūsų komentaras:

Taip pat skaitykite

Kodėl lietuviai bijo paskolų, bet nebijo finansinės nežinios?

2026 02 27 | Rubrika: Miestas

Lietuviai dažnai apibūdinami kaip atsargūs, netgi konservatyvūs finansų srityje. Apklausose žmonės kartoja, kad nemėgsta skolų, bijo įsipareigojimų ir nori „gyventi pagal galimybes“.

Atrodytų, kad 40-ečio Palangos naujakurio Mato Gailevičiaus, triukšmingai 2027-ųjų rinkimų kampaniją pradėjusio „Nemuno aušros“ Palangos skyriaus pirmininko pavaduotojo, gyvenimas – pasakiška svajonė ir pavyzdys kitiems. Nuosavas naujas sporto klubas „Sporto Kopa“ didžiausiame šalies kurorte, jo prestižiniame Kunigiškių kvartale įsigytas brangus būstas, kuris vertianamas apie 400 tūkstančių...

Užimtumo tarnyba sugriežtino finansinės paramos teikimo sąlygas

2025 02 07 | Rubrika: Miestas

Sausio 28 d. įsigaliojo „Aktyvios darbo rinkos politikos priemonių taikymo tvarkos aprašo“ pakeitimai. Juose – patikslinti specialieji kriterijai, pagal kuriuos skiriamas finansavimas Užimtumo tarnybos klientams.

Į duris pasibeldė antstoliai? Teisininkė atsako, kodėl slėptis nevertėtų

2023 09 26 | Rubrika: Kriminalai

Lietuvoje išduodamų paskolų kiekis būstui, vartojimui ir kitiems tikslams toliau pamažu auga, rodo Lietuvos banko duomenys. Visgi skaičiuojama, kad didėjant paskolų poreikiui daugėja ir įsiskolinusių lietuvių.

Keičiasi požiūris į terminuotai nekintančias būsto paskolų palūkanas

2023 03 29 | Rubrika: Miestas

Europos centrinis bankas (ECB) nuosekliai didina bazines palūkanų normas, o tai turi įtakos ir EURIBOR didėjimui, todėl bankų klientai vis dažniau susimąsto apie savo būsto paskolų įmokas.

Lietuviai labiausiai bijo netekti darbo ir susirgti sunkia liga

2023 01 05 | Rubrika: Miestas

Kiek daugiau nei ketvirtadalis šalies gyventojų turi finansinių įsipareigojimų. Iš jų daugiau nei pusė labiausiai bijo netekti darbo, 36 proc. – tapti nedarbingi dėl sunkios ligos, rodo bendrovės „Spinter tyrimai“ atlikta reprezentatyvi šalies gyventojų apklausa.

Turbūt vienas šviežiausių Lietuvoje įsikūrusių bankų – specializuotas paskolų ir indėlių bankas „ Fjord Bank “. Bankų veikla reguliuojama daugybės institucijų, jiems keliami kitokie pradinio kapitalo reikalavimai, todėl naujo banko atsiradimas – retas įvykis. „Fjord Bank“ komanda turi kiek kitokius veiklos principus ir siekia būti objektyviu patarėju finansų klausimais, o ne primygtinai...

LRT.lt:Konkurencija cepelinus Palangoje verčia keistis, bet skaniausieji jos nebijo

Linas JEGELEVIČIUS, 2020 08 08 | Rubrika: Miestas

Lietuviškos virtuvės karalius cepelinas lėkštėje su spirgučių padažu Palangoje, didžiausiame šalies kurorte, iš visų pusių atakuojamas kitų pasaulio šalių virtuvių. Tačiau jis, nors ir labiau atsikirsdamas, be kovos iš lyderių pozicijų tikrai nesitrauks, rašo Linas Jegelevičius LRT.lt

Augantis PKU paskolų portfelis – kurorto verslo sveikatos požymis

Linas JEGELEVIČIUS, 2015 04 20 | Rubrika: Verslas pinigai

Pernai Palangos kredito unija (PKU) išdavė paskolų dviem milijonais litų (580 tūkstančiais eurų) daugiau nei 2013 metais. Tai – ne tik Palangos verslo geros sveikatos požymis, bet taip pat ir ženklas, kad PKU palangiškiams yra patikima kredito įmonė. „Ypač džiugina, kad tai pavyko pasiekti unijai prisitaikius prie priežiūrą vykdančio Lietuvos centrinio banko griežtų...

Startavo Palangos kredito unijos paskolų akcija „Neribokite savo norų!”

2013 12 16 | Rubrika: Miestas

Artėjant gražiausioms metų šventėms Palangos kredito unija kviečia gyventojus pasinaudoti specialia paskolų akcija „Neribokite savo norų!“. Akcijos metu Palangos kredito unijoje bus taikomos draugiškos palūkanos vartojimo paskoloms (nuo 8 iki 10 proc. metinių palūkanų).